親から相続した土地が旗竿地で、「相続税評価はどのようにすればよいのだろう?」とお困りの方もいらっしゃるのではないでしょうか。また、相続税評価額を調べるにあたり「旗竿地は一般的な土地よりも安くなるのでは?」と期待されている方もいらっしゃるでしょう。

旗竿地は、不整形地であるため、その相続税評価額は一般の土地とは異なる方法で計算しなければならないことがあります。その場合、評価方法は2種類あり、どちらの方法で計算しても一般の土地よりは安くなります。

しかし、その計算方法は少々複雑であるため、計算ミスが起きやすいうえ、専門知識がなければ最適な評価方法の選択が難しく、損をする可能性もあります。自分で計算するのが難しいと感じたら、専門家に相談した方がよいでしょう。

今回は、旗竿地の相続税評価方法、路線価地域の旗竿地の相続税評価方法、路線価地域の旗竿地は「差し引き計算」で相続税評価した方が有利であること、旗竿地の相続税評価額をより安くする方法、旗竿地の相続税評価についての注意点などについて解説します。

旗竿地の相続税評価方法はどうなる?

土地の相続税評価方法には「路線価方式」と「倍率方式」の2種類があり、旗竿地の場合も例外ではありません。

どちらを採用するかは地域によって異なり、国税庁公式サイトの今のページで調べられます。まずは、対象となる不動産の所在地が路線価方式を採用する「路線価地域」なのか、倍率方式で計算する「倍率地域」なのかを確認しましょう。

参考URL:路線価図・評価倍率表(国税庁公式サイト)

1.倍率地域の場合は通常どおり

相続不動産の所在地が倍率地域であった場合、通常の土地と同じく、以下の計算式で相続税評価額を求められます。

相続税評価額=固定資産税評価額×倍率

対象地域の倍率は、上記の「路線価図・評価倍率表」で調べられます。

また、旗竿地の場合、固定資産税評価額算出時に不整形地として補正されており、その評価額は通常の土地よりも低く見積もられています。そのため、評価額が不当に高くなることはありません。

2.路線価地域の場合は補正される

路線価地域の場合、相続税評価額は以下の計算式で求めます。

相続税評価額=路線価×地積×奥行価格補正率

- 路線価:国税庁の「路線価図・評価倍率表」で確認

- 地積:土地の面積

- 奥行価格補正率:土地の奥行に応じて減額補正を行うための数値

奥行価格補正率の数値は、国税庁公式サイトの以下のページで確認できます。

参考URL:奥行価格補正率表(国税庁公式サイト)

路線価地域の旗竿地の相続税評価方法は2種類

路線価地域の旗竿地の相続税評価方法には、通常の路線価方式で求める方法と、差し引き計算で求める方法の2つの種類があります。

1.通常の路線価方式で求める

先ほど紹介した「路線価×地積×画地補正率」の計算式で求める方法です。旗竿地以外でも、奥行距離が長い、または短い土地に適用できます。

2. 差し引き計算で求める

「想定整形地」の評価額から「かげ地」の評価額を差し引いて相続税評価額を求める方法です。通常の路線価方式で計算するよりも評価額が低くなるため、こちらの方法を採用する場合がほとんどでしょう。

「想定整形地」とは、道路から垂直に延ばした線を結んで、対象の土地の全域を囲む、最も面積の小さい長方形のことをいいます。旗竿地の場合、土地の欠けがなかったとした場合の長方形のことです。

また、「かげ地」とは、想定整形地の中の評価対象地以外の土地、すなわち土地の欠け部分のことを指します。

具体的には、以下の手順で相続税評価額を計算します。

①想定整形地の評価額を求める

通常の路線価方式の計算式で想定整形地の評価額を求めます。

想定整形地の評価額=路線価×地積×奥行価額補正率

②かげ地の評価額を求める

上記計算式を用いて、かげ地の評価額も求めます。

かげ地の評価額=路線価×地積×奥行価額補正率

③想定整形地の評価額からかげ地の評価額を差し引く

①で計算した想定整形地の評価額から、②で求めたかげ地の評価額を差し引いて、旗竿地自体の評価額を求めます。

旗竿地の評価額=想定整形地の評価額-かげ地の評価額

さらに、算出した旗竿地の評価額を地積で割り、1㎡あたりの単価を計算しておきます。

1㎡あたりの単価=旗竿地の評価額÷地積

④不正形地補正を行う

③で求めた旗竿地の評価額に、以下のうち値が小さくなる方を、旗竿地の単価に掛けて、不整形地補正を行います。

- 不整形地補正率×間口狭小補正率

- 間口狭小補正率×奥行長大補正率

各補正率の数値は、国税庁公式サイトの以下のページで確認できます。

参考URL:奥行価格補正率表(国税庁公式サイト)

さらに地積分を掛ければ、旗竿地全体の相続税評価額が求められます。

旗竿地全体の相続税評価額=1㎡あたりの単価×(不整形地補正率×間口狭小補正率)または(間口狭小補正率×奥行長大補正率)×地積

⑤旗竿地の相続税評価額を差し引き計算で求める例

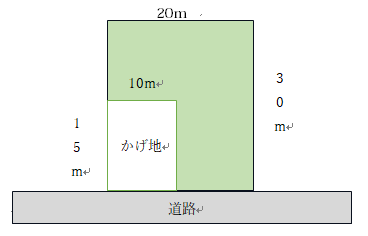

例として、上の図のような旗竿地の相続税評価額を計算してみましょう。

路線価は50万円とし、普通住宅地区にある土地とします。

国税庁の公式サイトで奥行価額補正率を確認すると、普通住宅地区で奥行き距離30mの土地の場合は、0.95です。従って、想定整形地の評価額は以下のように算出できます。

想定整形地の評価額=50万円×600㎡(=30m×20m)×0.95=2億8,500万円

かげ地の奥行きは15mなので、同様に国税庁公式サイトで確認すると、1.00です。つまり、かげ地の評価額は以下のように算出できます。

かげ地の評価額=50万円×150㎡(=10m×15m)×1.00=7,500万円

よって旗竿地の評価額は、想定整形地の評価額2億8,500万円から、かげ地の評価額7,500万円を差し引いた2億1,000万円です。

旗竿地の評価額=2億8,500万円-7,500万円=2億1,000万円

さらに、旗竿地の1㎡あたりの単価を計算しておきます。

旗竿地の1㎡あたりの単価=2億1,000万円÷450㎡=46万6,666円

次に、不整形地補正に使う補正率を決めましょう。国税庁の公式サイトで各数値を調べて計算します。

この例の場合、不正地補正率は、旗竿地の地積は450㎡、かげ地割合は150㎡÷600㎡=0.25=25%なので、「不整形地補正率表」中のかげ地割合「25%以上」、「普通住宅地区A」の欄を確認します。

間口狭小補正率は、間口距離「10m以上16m未満」「普通住宅地区」の欄の数値です。

そして、奥行長大補正率は、奥行距離÷間口距離=30m÷10m=3なので、「3以上4未満」「普通住宅地区」の欄の数値が該当します。これらの数値を当てはめて計算します。

- 不整形地補正率×間口狭小補正率=0.85×1.00=0.85

- 間口狭小補正率×奥行長大補正率=0.85×0.96=0.816

「間口狭小補正率×奥行長大補正率」の数値の方が小さいため、「0.816」を採用します。

よって、この旗竿地の相続税評価額は以下のとおりです。

旗竿地の相続税評価額=46万6,666円×0.816×450㎡=1億7,135万9,755円

旗竿地の相続税評価額をより安くする方法

旗竿地は、補正によって通常の土地よりも相続税評価額は低くなりますが、さらに安くできる場合もあります。

1.無道路地であれば評価額はさらに低くなる

間口が狭く、2m未満であれば無道路地とみなされます。

建築物には接道義務があり、その間口が2m以上道路と接していなければなりません。間口距離が2m未満の土地は、新たに建物を建てられないなど利用価値が低く、その分評価額も低く算出されます。旗竿地として計算するよりもさらに低くなるでしょう。

評価方法は複雑であるため、具体的な評価額が知りたい場合は、専門家に相談することをおすすめします。

2.実際の取引価格の方が安いこともある

土地の相続税評価方法には決まりがありません。この記事で紹介したように、路線価や倍率を用いた方法で計算してもかまいませんし、実際の取引価格で評価することもできます。

特に売却が難しい場合は、実勢価格で評価するとほとんど価値がないとみなされることもあり、相続税評価額が大幅に低くなる可能性もあるでしょう。不動産鑑定士に依頼して、実際の取引価格を見積もってもらうことをおすすめします。

旗竿地の相続税評価についての注意点

旗竿地の相続税評価額を自分で計算する際は、以下のことに留意しておきましょう。

1.相続税の計算ミスが起こりやすい

相続税における計算ミスは、不動産の評価に関するものが多いです。旗竿地のような不整形地の計算はより複雑であるため、さらにミスが起きる可能性が高いでしょう。

また、土地については特例や控除なども多く、相続税で損をしないためには、税や不動産に精通している必要があります。自分で計算するのが難しいと感じたら、専門家を頼りましょう。

2.後でミスに気づいたら相続税還付を

相続税の申告、納付後に多めに申告してしまったことに気づいたら、相続が発生したことを知った日の翌日から5年10ヵ月以内であれば還付請求ができます。

特に旗竿地は相続税評価額の計算が難しいうえ、評価方法によっては評価額に大きな差が生じるものです。大きく損をしている可能性もあるので、既に自分で申告手続きを済ませてしまった後でも、専門家に相談して再度計算してもらうとよいでしょう。もし、他に相続税を節税できる計算方法があれば、還付手続きによって払い過ぎた分を返金してもらえます。損をしないためにも、タイミングに関わらず専門家に相談することをおすすめします。

まとめ

今回は、旗竿地の相続税評価方法、路線価地域の旗竿地の相続税評価方法、路線価地域の旗竿地は「差し引き計算」で相続税評価した方が有利であること、旗竿地の相続税評価額をより安くする方法、旗竿地の相続税評価についての注意点などについて解説しました。

旗竿地の相続税評価方法は複雑なうえ、いくつかの評価方法があり、どの方法を採用するかで相続税額に大きな差が生じる可能性があります。遺産に相続税評価額の算出が難しい旗竿地がある場合は、相続税で損をしないためにも、専門家への相談を積極的に検討しましょう。

当社では、不動産相続に関するさまざまな相談に対応しております。旗竿地の相続に関する相談にも対応しておりますので、お気軽にご相談ください。

クラッチ不動産株式会社代表取締役。一般社団法人住宅ローン滞納問題相談室代表理事。立命館大学法科大学院修了。司法試験を断念し、不動産業界に就職。住友不動産販売株式会社・株式会社中央プランナーを経て独立、現在に致る。幻冬舎より「あなたを住宅ローン危機から救う方法」を出版。全国住宅ローン救済・任意売却支援協会の理事も務める。住宅ローンに困った方へのアドバイスをライフワークとする。

監修者: 井上 悠一