「親の不動産を相続したけれど、住む予定がないので売りたい。しかし、どうやって進めればよいのかわからない」

「相続した不動産を売る場合、一般的な不動産売却とは違う手続きが必要なのだろうか?」

などという疑問をお持ちの方もいらっしゃるのではないでしょうか。

相続した不動産を売却する際には、通常の不動産売却とは異なり、売却前に相続登記が必要です。また、相続登記の前に、遺言書か遺産分割協議によって誰がその不動産を相続するのかを決定しなくてはなりません。

今回は、相続発生から不動産を売却するまでの手順と注意点、相続不動産の売却にかかる税金、税金で損をしないための方法などについて解説します。

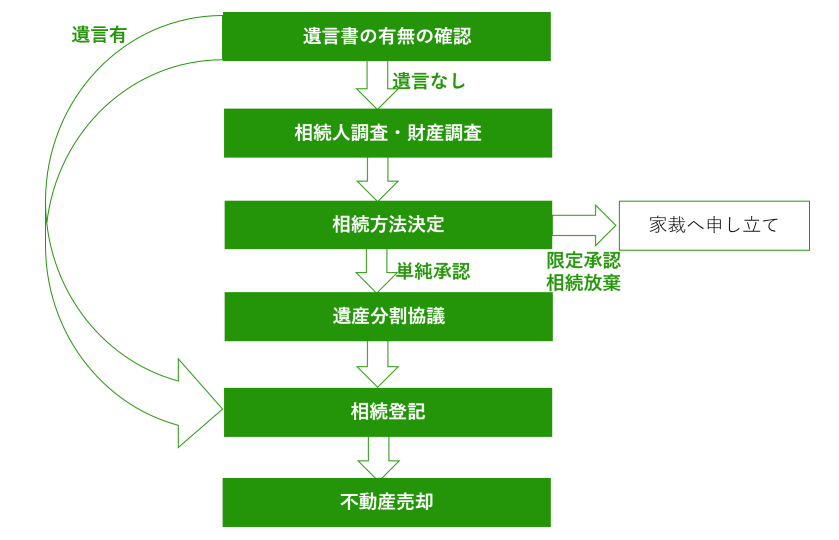

相続発生から不動産を売却するまでの手順と注意点

相続発生から不動産売却までは以下の手順で進めます。

各ステップの内容について詳しく説明します。

1.遺言の有無の確認

まずは被相続人が遺言書を残していないか確認しましょう。遺言書の有無によってその後の手順が大きく変わります。

遺言書が残されていれば、相続人調査や遺産分割協議の必要はなく、相続登記をして売却すれば完了します。一方、遺言書が残されていない場合は、相続人や財産を調査した上で、相続人全員で遺産分割協議を行う必要があります。

遺言書は自宅を探すだけでは十分とはいえません。遺言書の種類によっては自宅以外に保管されていることもあるからです。

遺言書には、自筆証書遺言、公正証書遺言、秘密証書遺言の3つの種類があります。このうち、自筆証書遺言、秘密証書遺言は自宅で保管されている可能性が高いですが、公正証書遺言であれば公証役場で保管されています。また、2020年7月からは「自筆証書遺言保管制度」が開始され、自筆証書遺言を法務局に預けられるようになりました。

被相続人から遺言書の保管場所を聞いていなかった場合は、自宅だけではなく、公証役場、法務局に保管されていないか確認しましょう。

2.相続人調査

遺言書が残されていなかった場合は、相続人全員で遺産分割協議を行わなくてはなりません。相続人調査は必ず戸籍類を収集して行いましょう。

「親族のことだし、わざわざ戸籍を取り寄せなくてもわかる」と思う方も多いかもしれませんが、戸籍類の収集を省略してはいけません。思わぬところから相続人の存在が発覚するケースも珍しくないからです。遺産分割協議後に新たな相続人が発覚した場合、最初から協議をやり直す必要があります。余計な手間をかけないためにも、相続人調査はきちんと行いましょう。

3.財産調査

分割対象となる遺産も明らかにする必要があります。被相続人が残した財産にはどのようなものがどれだけあるのかを調査し、それぞれの評価額を算出しましょう。

特に不動産の評価額は、相続税の計算用に算出する額と、遺産分割協議のために算出する額が異なるケースがあります。相続人によって認識が違うことも多く、争いに発展しやすいポイントなので、話がまとまらない場合は早めに専門家に相談することをおすすめします。

財産調査の対象にはマイナスの財産も含まれます。借金や買掛金などの債務についても、しっかり調査しましょう。マイナスの財産については、被相続人宛てに届いた郵便物を調査するほか、預金通帳などを確認することにより、ある程度把握できるはずです。

4.相続方法の決定

相続人調査と財産調査が完了したら、相続人全員で協議して相続方法を決定します。相続方法には以下の3つがあります。

- 単純承認:プラスもマイナスも含めた全ての遺産を相続する方法

- 限定承認:マイナス分をプラスの範囲内で清算し、残ったプラス分だけを相続する方法

- 相続放棄:プラスもマイナスも含め、一切の遺産を相続しない方法

このうち相続放棄のみ、個人で選択することが可能です。財産の内容をしっかり把握した上で、どの方法を選択するか決定しましょう。

相続財産を処分した場合、その時点で単純承認をしたとみなされます。例えば、不動産を売却すれば、自動的に単純承認を選択したことになります。特にマイナスの財産がプラスの財産を上回っている場合など、限定承認や相続放棄を選択する可能性がある場合は注意しましょう。

5.遺産分割協議

単純承認をする場合は相続人全員で遺産分割協議を行います。「協議」といっても全員が一堂に会して話し合う必要はなく、遺産分割内容について全員の合意があれば電話やメールで話し合っても問題ありません。全員が合意に至れば、遺産分割協議書を作成して協議は終了となります。

遺産分割協議では不動産の分割方法についても協議することになります。不動産の分割方法には以下の4つがあります。

- 換価分割:不動産を売却し、売却金を相続人で分割する方法

- 現物分割:土地をそのまま分割してそれぞれが所有する方法で、建物には適用できない

- 代償分割:特定の相続人が不動産を取得する代わりに、他の相続人に大証金を支払う方法

- 共有名義:不動産を相続人全員で所有する方法

相続人同士で話し合っても話がまとまらない場合は、裁判所に調停手続きを申し立てます。調停手続きとは、裁判官の他に調停委員が相続人の間に入り、もう一度話し合いをする手続きです。調停委員は公平・中立的な立場で話を聞き、法律的観点から解決策を提案してくれるので、当事者同士ではまとまらなかった話も解決する可能性が高いでしょう。

調停が成立しなかった場合は、自動的に審判手続きに移行し、裁判所が遺産の分割内容を決定します。

6.相続登記(名義変更)

不動産の分割方法が決まり、当該不動産を誰が相続するかが決まったら相続登記をして名義を変更します。ここでは不動産を売却する場合の相続登記の方法について説明します。

①換価分割の場合

換価分割の場合、相続人全員の名義にする必要はありません。代表者1名の名義にした方が、揃えるべき書類が少なくて済み、スムーズに手続きを進められます。名義変更にかかった実費費用は、不動産の売却代金から差し引いて分割すれば平等性も保てるでしょう。

ただし、固定資産税の納税義務は相続登記で名義人となった代表者1人のみが負うことになる点はデメリットといえます。あらかじめ相続人同士で固定資産税の負担について話し合っておくとよいでしょう。

②共有名義にして売却する場合

相続人全員を名義人として相続登記を行います。固定資産税も平等に負担することになり、特定の相続人に負担が偏りにくいでしょう。

しかし、登記手続きや売却には全員の協力が必要となります。契約なども全員の立ち会いの元行わなければならないため、かなりの手間がかかるでしょう。

③相続登記に必要な書類

どのように遺産分割をするかによって相続登記に必要な書類は異なります。法定相続分どおりの場合、遺産分割協議を経て分割した場合、遺言によって相続した場合の必要な書類は、それぞれ以下のとおりです。

① 法定相続分どおりに相続する場合

- 登記申請書

- 被相続人の出生から死亡に至るまでの戸籍謄本類

- 被相続人の住民票除票

- 相続人全員分の戸籍謄本

- 相続人全員分の住民票

- 固定資産税評価証明書

② 遺産分割協議によって分割した場合

- 登記申請書

- 被相続人の出生から死亡に至るまでの戸籍謄本類

- 被相続人の住民票除票

- 相続人全員分の戸籍謄本

- 相続人全員分の住民票

- 固定資産税評価証明書

- 遺産分割協議書

- 相続人全員分の印鑑証明書

③ 遺言によって相続した場合

- 登記申請書

- 被相続人の死亡の記載がある戸籍謄本または除籍謄本

- 被相続人の住民票除票

- 相続人の戸籍謄本

- 相続人の住民票

- 固定資産税評価証明書

- 遺言書

登記申請書は決まった書式はなく、自由に作成してかまいません。書式の参考を見たい場合は、法務局公式サイトの下記のページからダウンロードできます。

参考サイト:不動産登記の申請書様式について(法務局公式サイト)

7.不動産の売却

相続登記が完了したら、いよいよ不動産を売却します。まずは不動産業者に価格査定をしてもらい、媒介契約を締結しましょう。媒介契約を締結すれば不動産業者が買い主を探してくれます。買い主が決まったら、売買契約を締結、売却代金の受け取り、物件の引き渡しをすれば完了です。

不動産の売買契約締結時に必要となる主な書類は以下のとおりです。

- 登記権利済権利証または登記識別情報

- 不動産の登記簿謄本

- 固定資産税納税通知書、固定資産税評価証明書

- (土地、一戸建ての場合)土地測量図、境界確認書

- (一戸建ての場合)建築確認済証および検査済証、建築設計図書など

- (マンションの場合)管理規約など

- 売買契約書

- 身分証、実印、印鑑証明書、住民票

相続不動産の売却にかかる税金

不動産の相続登記、売却時には税金がかかります。どのような税金がどの程度かかるのか解説します。

1.登録免許税

相続登記の申請の際に必要になる税金です。金額分の収入印紙を購入し、登記申請書へ貼付して提出します。

登録免許税は下記の計算式で算出します。

登録免許税=相続登記をする不動産の固定資産税評価額×0.4%

固定資産税評価額は、毎年役所から送られてくる納税通知書に記載があるほか、固定資産税評価証明書でも確認できます。

2.譲渡所得税

不動産売却時にかかる「所得税」と「住民税」で、売却によって得た利益に対してかかります。譲渡所得税は下記の計算式で算出します。

譲渡所得税=(譲渡価格-(譲渡費用+取得費))×税率

計算式中の各項目の内容は以下のとおりです。

- 譲渡価格:不動産の売却代金

- 譲渡費用:仲介手数料や印紙税など売却のためにかかった費用

- 取得費:今回売却する不動産を購入した際にかかった費用(改良費や設備費、測量費、所有権の確保などで訴訟を起こした場合は訴訟費用なども含まれる)

- 税率:不動産の所有期間によって異なり、所有期間が5年以内の場合は39.63%、5年を超える場合は20.315%

3.印紙税

不動産売却時に締結する売買契約書に対して課されます。印紙税の額はその売却価格に応じて決まり、具体的な税額は下表のとおりです。

| 売買契約書に記載の金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1,000円 |

| 100万円を超え500万円以下 | 2,000円 |

| 500万円を超え1,000万円以下 | 1万円 |

| 1,000万円を超え5,000万円以下 | 2万円 |

| 5,000万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

税金で損をしないためにも相続不動産は早期売却を

相続発生から不動産売却までは時間も手間もかかるものです。ついつい後回しにしたくなる気持ちもわかりますが、できる限り早期に売却した方が税金で得をする可能性があります。ここでは早期売却することで有利になる税金の特例などを紹介します。

1.相続財産を譲渡した場合の取得費の特例

相続によって取得した不動産や株式などの財産を、相続が開始した日の翌日から相続期限の翌日以降3年以内に譲渡すれば、相続税額のうちの一定額を取得費に加算できるという制度です。売却時にかかる譲渡取得税が軽減されます。

2.被相続人の空き家を売ったときの特例

相続不動産のうち被相続人の居住用家屋や敷地を売却し、かつ下記の要件に当てはまる場合は譲渡所得金額から最高3,000万円までの控除が受けられます。

●建物についての要件

- 売却する不動産が昭和56年5月31日以前に建築されたものであること

- マンションなど区分所有建物登記がされている建物ではないこと

- 相続開始直前まで被相続人以外に居住者がいなかったこと

●適用を受けるための要件

- 平成28年4月1日から令和5年12月31日までに売却した

- 建物が一定の耐震基準を満たしていること

- 相続してから売却するまで空き家であった

- 相続開始から3年を経過する日が属する年の12月31日までに売却した

- 1億円以下で売却した

まとめ

今回は、相続発生から不動産を売却するまでの手順と注意点、相続不動産の売却にかかる税金、税金で損しないための方法などについて解説しました。

相続した不動産を売却する際は、通常の不動産売却とは異なり、相続登記や相続手続きが必要なので時間も手間もかかります。

仕事や日常の雑事で忙しいと、ついつい後回しにしたくなるかもしれませんが、相続不動産の売却はできる限り早い時期に行うことをおすすめします。早期に売却すれば大きな節税効果を得られる特例が適用される可能性もあるからです。自分で進めるのが難しいと感じた場合は専門家の力を借りながら進めるとよいでしょう。

当社では、不動産相続に関するさまざまな相談に対応しております。「不動産を相続したけれど売却すべきなのか判断できない」「相続した不動産の評価額を知りたい」などという相談にも対応しておりますので、お気軽にご相談ください。

クラッチ不動産株式会社代表取締役。一般社団法人住宅ローン滞納問題相談室代表理事。立命館大学法科大学院修了。司法試験を断念し、不動産業界に就職。住友不動産販売株式会社・株式会社中央プランナーを経て独立、現在に致る。幻冬舎より「あなたを住宅ローン危機から救う方法」を出版。全国住宅ローン救済・任意売却支援協会の理事も務める。住宅ローンに困った方へのアドバイスをライフワークとする。

監修者: 井上 悠一